135달러짜리 로켓, 꿈인가 거품인가

누구는 반값, 누구는 4배 초과 기대

들어가며

구독자님, 내일(6월 12일) 나스닥에 역사상 가장 비싼 이름이 하나 올라와요. 스페이스X. 공모가 135달러, 기업가치 1조 7,500억 달러. 한화로 약 2,400조 원이에요. 오늘 새벽에는 스페이스X의 CFO와 COO가 직접 나선 공개 웨비나까지 열렸어요.

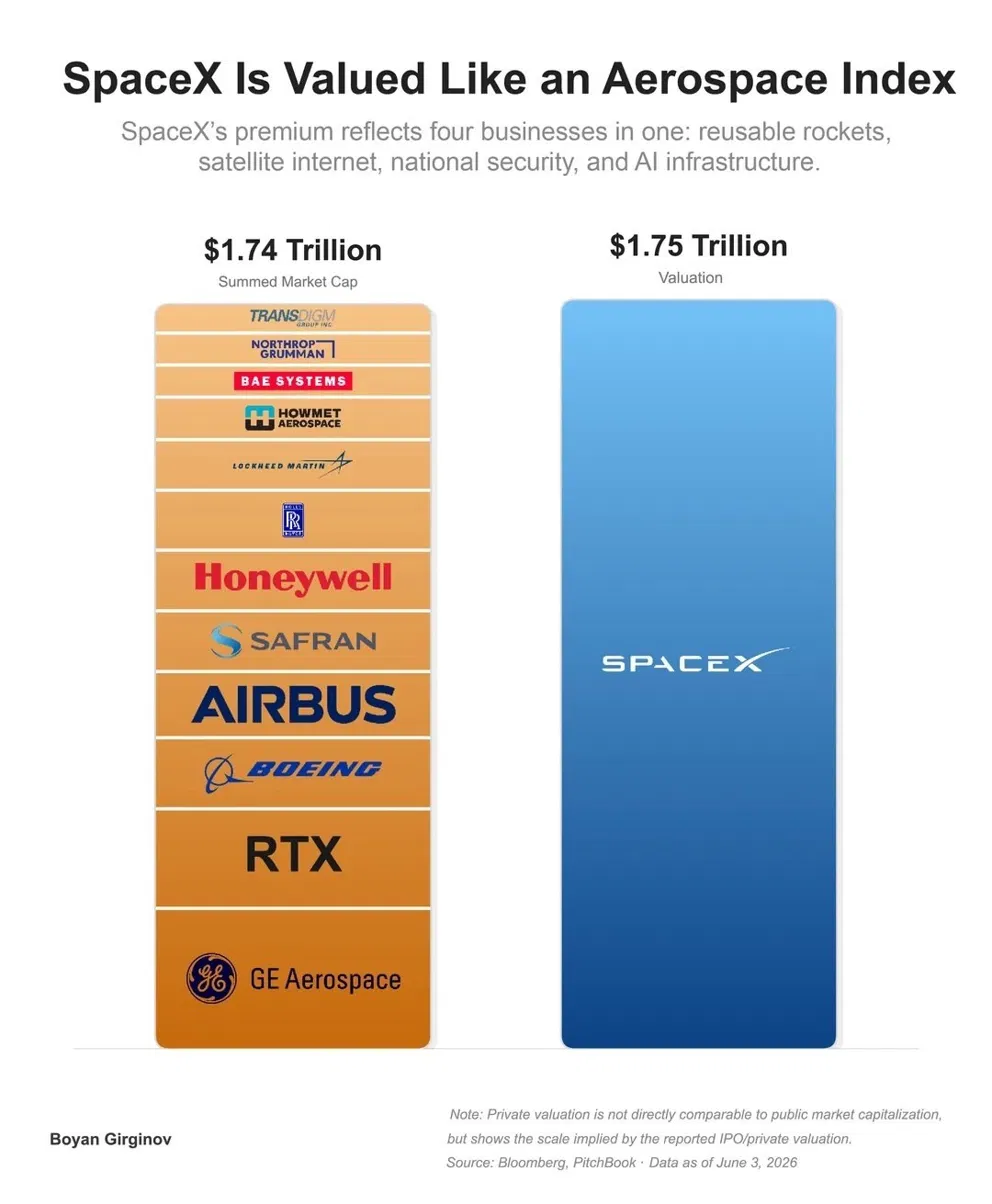

이 금액이 얼마나 큰지 감이 잘 안 올 수 있어요. 하나 비교를 해볼게요. 보잉, 에어버스, 록히드마틴, RTX, 노스롭그루먼, GE 에어로스페이스… 전 세계 주요 항공우주 기업 12곳의 시가총액을 전부 합치면 1조 7,400억 달러예요. 스페이스X 한 곳의 값과 거의 같아요.

기관 투자자들은 공모 금액의 4배가 넘는 2,500억 달러의 청약 수요를 몰고 왔어요. 반면 모닝스타는 적정가가 63달러, 그러니까 공모가의 절반도 안 된다고 잘라 말했어요. 같은 회사를 두고 이렇게 극단적인 평가가 갈리는 건 흔치 않아요.

결론부터 말씀드릴게요. 이 IPO의 핵심 변수는 로켓도, 스타링크도 아니에요. 아직 궤도에 올리지 못한 ‘AI 데이터센터’라는 상상 속 사업의 가치예요.

역사가 기록할 숫자들

스페이스X의 IPO는 모든 면에서 기록을 새로 쓰고 있어요.

조달 규모부터 볼게요. 스페이스X는 5억 5,560만 주를 팔아 약 750억 달러를 조달할 예정이에요. 이전까지 역대 최대 IPO였던 2019년 사우디 아람코(290억 달러)의 2.5배가 넘는 금액이에요. 상장 후 시가총액은 애플, 엔비디아, 마이크로소프트, 아마존에 이어 단번에 세계 5위권에 진입하게 돼요. 티커는 SPCX예요.

눈여겨볼 구조적 특이점이 세 가지 있어요.

첫째, 리테일 배정 비율이 30%예요. 보통 IPO에서 개인 투자자에게 돌아가는 물량은 5~10% 수준이에요. 세 배를 넓힌 거예요.테슬라 주주 커뮤니티의 충성도를 누구보다 잘 아는 일론 머스크가, 개인 투자자의 ‘팬덤’을 IPO 수요로 전환하려는 의도적 설계라고 볼 수 있어요.

둘째, 나스닥이 규칙을 바꿨어요. 기존에는 상장 후 수개월이 지나야 나스닥-100 지수에 편입될 수 있었는데, 새 규칙에 따르면 스페이스X는 상장 후 15일 만에 나스닥-100에 들어갈 수 있어요.이 지수를 추종하는 ETF와 펀드들은 자동으로 스페이스X 주식을 매수해야 하니까, 상장 초기에 이른바 ‘강제 매수’ 수요가 발생하는 구조예요.

셋째, 내부자와 외부 투자자의 취득 가격 차이가 극단적이에요. 초기 투자자와 직원들의 평균 취득가는 주당 약 6.5달러예요. 리테일 투자자가 사는 가격 135달러의 약 20분의 1이에요. 머스크는 상장 후 1년간 자신의 지분(약 42%)을 팔지 않겠다고 했지만, 다른 내부자들의 락업 해제 시점은 주의 깊게 볼 필요가 있어요.

1조 7,500억 달러의 속사정

이 천문학적 가치가 정확히 어디서 오는지 뜯어볼게요.

스페이스X의 S-1 공시1에 따르면, 사업은 크게 세 축으로 나뉘어요. 올해 2월 AI 기업 xAI를 합병하면서 회사 구조가 크게 바뀌었어요. 2025년 매출 187억 달러를 기준으로 보면 이래요.

- 스타링크(위성 인터넷) : 매출 114억 달러, 전체의 61%. 이 회사의 실질적 수익 엔진이에요. 영업이익 44억 달러를 기록했고, 전년 대비 120% 늘었어요. 6월 5일 기준 전 세계 가입자가 1,200만 명을 돌파했고, 매달 약 100만 명씩 늘고 있어요. 올해 5월부터 월 구독료를 최대 10달러 올리기 시작했는데, 이는 가입자 확보 단계를 지나 수익화 단계로 접어들었다는 신호예요.

- 발사 서비스(Space) : 매출 40억 달러, 전체의 21%. 팰컨9은 2025년에만 165회 발사에 성공하며 전 세계 궤도 발사의 약 90% 점유율을 유지했어요. 하지만 성장률은 8%에 그쳤어요. 전체 발사의 4분의 3이 자사 스타링크 위성용이라서, 외부 고객 매출이 크게 늘기 어려운 구조예요.

- AI(xAI): 매출 32억 달러, 전체의 17%. 그런데 여기가 문제예요. 이 부문이 2025년에 영업손실 64억 달러를 기록했어요. 2026년 1분기에만 25억 달러를 추가로 태웠고요. xAI를 합병하기 전인 2024년, 스페이스X는 7.9억 달러 흑자였어요. 합병 후 회사 전체가 49억 달러 적자로 뒤집힌 거예요. 간단히 말하면, 스타링크가 벌어온 돈을 xAI가 먹어치우는 구조예요. 여기서 핵심 질문이 나와요. 매출 187억 달러짜리 회사에 1조 7,500억 달러를 매기면, P/S 배수가 약 94배2예요. 지금 세상에서 가장 비싸다는 엔비디아가 약 22배, AI 관련주 중 최고 프리미엄을 받는 팔란티어가 67배, S&P 500 평균은 2.7배예요. 94배라는 숫자는 현재 어떤 대형 상장 기업보다 높아요. 심지어 테슬라도 적자 시절에 이 수준에 도달한 적은 없어요.

이 94배 안에는 지금 존재하는 사업만이 아니라, 아직 시작하지 않은 사업의 가치가 무겁게 실려 있어요.

낙관과 경고, 두 갈래의 계산법

스페이스X가 단순한 로켓 회사가 아니라는 점은 분명해요.

핵심은 궤도 AI 데이터센터라는 구상이에요. 우주에서는 태양 에너지가 거의 무한하고 냉각 비용이 들지 않으니까, 지상 데이터센터의 두 가지 최대 비용 요소가 사라져요. 머스크는 “2~3년 내에 AI 컴퓨팅의 최저 비용 수단이 궤도가 될 것”이라고 주장해왔고, 삼성증권이 정리한 6월 10일 웨비나에서도 스페이스X COO가 “내년 말까지 궤도 컴퓨팅 비용이 지상보다 저렴해질 것”이라고 발언했어요.

스페이스X는 이미 FCC에 위성 100만 기 운용 허가를 신청했어요. 같은 웨비나에서 공개된 기술적 세부 사항을 보면, 스타십 V3 한 기당 약 50기의 AI 컴퓨팅 위성을 실을 수 있고, 올해 안에 발사대를 5개로 늘려 연간 10,000회 발사를 목표로 하고 있어요. 또 텍사스 오스틴 외곽에 1,000만 제곱피트 규모의 태양전지 생산시설을 짓고 있다고 해요.

이걸 현실로 만들 수 있는 기업이 지구상에 스페이스X 말고 또 있을까요? 발사체와 대규모 위성 운용 노하우를 동시에 가진 유일한 회사라는 점, 이게 낙관론의 가장 강한 근거예요. 기관 투자자 2,500억 달러의 초과 청약이 이 전망에 베팅한 결과예요.

모닝스타 애널리스트 니콜라스 오웬스는 스페이스X 적정가를 주당 63달러, 기업가치 7,800억 달러로 제시했어요. 공모가의 절반 이하예요.

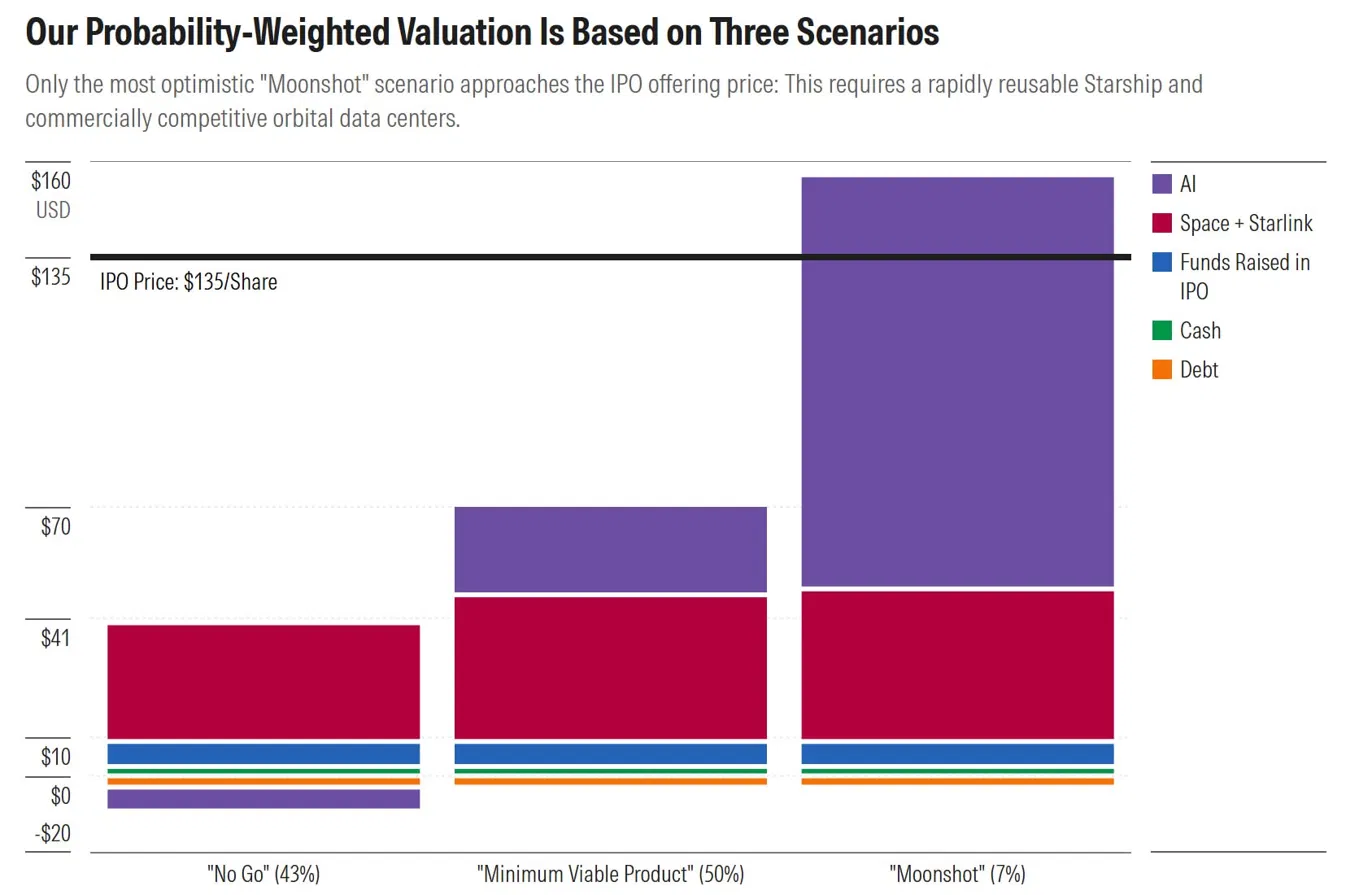

모닝스타의 분석법이 흥미로운데요. 세 가지 미래 시나리오에 확률을 매기고 가중 평균을 구했어요.

- 문샷 시나리오(확률 7%): 스타십 재사용이 완성되고, 궤도 AI 플랫폼이 2040년까지 글로벌 AI 컴퓨팅의 20%를 차지해요. 연매출 2,250억 달러, 기업가치 1.97조 달러, 주당 154달러. 공모가보다 14% 높은 유일한 시나리오인데, 모닝스타는 이 확률을 7%로만 봤어요.

- 최소 실행 시나리오(확률 50%): 궤도 데이터센터가 일정 수준 상업화되지만 용량과 지연시간 제약이 있어요. AI 컴퓨팅 시장의 약 4% 점유, 연매출 470억 달러 수준.

- 실패 시나리오(확률 43%): 궤도 데이터센터가 기술적으로 작동하지 않거나 지상 대비 경제성이 없어서 2028년경 프로젝트 중단. 수백억 달러의 투자가 매몰 비용으로 전환돼요. 이 세 시나리오를 가중 평균하면 주당 63달러가 나와요. 여기서 결정적인 계산이 있어요. 현재 공모가 135달러가 정당화되려면, 문샷 시나리오 성공 확률을 77%로, 최소 실행을 23%로 놓고, 실패 가능성은 사실상 0%로 가정해야 해요. 즉, 투자자들은 주당 약 72달러의 ‘옵션 프리미엄’을 추가로 지불하는 셈이에요.

장외 선물 시장도 신호를 보내고 있어요. 상장 직전, 비공식 장외 시장에서 형성됐던 스페이스X 예상 기업가치가 3,000억 달러(약 410조 원) 급락했어요. 한때 2조 달러를 넘보던 기대치가 공모가 수준인 1.7조~1.8조 달러로 내려앉은 거예요. 투기적 과열이 식은 건지, 현실적 가격 발견이 시작된 건지는 해석이 갈려요.

한 가지 더 짚어볼 데이터가 있어요. 트루이스트 증권이 최근 유명 IPO 30건의 상장 후 성과를 분석했는데요. 상장 6개월, 12개월 후 주가가 공모가보다 높았던 경우는 43%에 불과했어요. 중간값 기준으로는 오히려 9% 하락했고, 첫해 최대 낙폭 평균은 55%였어요. 메타(페이스북)도 54%, 팔란티어도 53% 빠진 적이 있어요. 상장 첫날의 흥분과 1년 후의 현실은 다른 게임이라는 이야기예요.

오스왈드의 시선

솔직히 말씀드리면, 저는 이 IPO를 볼 때 ‘로켓’이 아니라 ‘GTM 전략’이 먼저 보여요. 시장 진입 전략을 설계하면서 수없이 본 패턴이 있어요. 기존 사업의 가치보다 ‘아직 만들지 않은 것의 가치’가 더 크게 반영되는 경우요. 아마존도, 테슬라도 그랬어요.

다만 스페이스X의 경우에는 한 가지 뚜렷한 차이가 있어요. 현재 가치와 미래 가치 사이의 간극이 역사적으로 전례가 없는 수준이라는 거예요. 모닝스타 기준으로 기존 우주+스타링크 사업의 가치는 주당 약 40달러, 전체 공모가의 약 30%예요. 나머지 70%가 궤도 AI 데이터센터, 달 반도체 제조, 화성 도시 같은 ‘아직 존재하지 않는 것들’의 가치예요.

제가 특히 주목하는 건 이 IPO의 수요 설계 구조예요. 리테일 30% 배정, 나스닥-100 15일 편입 규칙, 그리고 전체 주식의 3%만 시장에 풀리는 극소 유통량. 이 세 가지가 결합되면 상장 초기에 수요는 넘치고 공급은 극도로 제한되는 구조가 만들어져요. GTM 관점에서 보면, 이건 ‘제품 출시 전에 유통 채널과 대기 수요를 미리 확보하는 전략’과 정확히 같은 패턴이에요.

문제는 이 인위적 수급 구조가 영원하지 않다는 거예요. 내부자 락업이 풀리는 시점, IPO 자금의 소진 속도, 그리고 궤도 데이터센터의 첫 번째 기술 검증 결과—이 세 변수가 만나는 지점에서 진짜 가격이 결정될 거예요. 스페이스X의 기술적 역량은 의심의 여지가 없어요. 의문은 기술이 아니라, 그 기술에 매겨진 가격표에 있어요.

마치며

사상 최대의 IPO를 앞두고, 시장의 목소리는 양극단으로 갈려 있어요.

핵심을 정리해 볼게요. 스타링크는 1,200만 가입자에 연 114억 달러를 벌어오는 검증된 사업이에요. 하지만 공모가 135달러의 70%는 궤도 AI 데이터센터라는, 아직 위성 한 기 올리지 못한 미래에 대한 베팅이에요. 이 베팅이 합리적인지는 기술이 아니라 확률을 어떻게 보느냐에 달려 있어요.

곧 6월 12일, 나스닥 개장 벨이 울리면 그 확률 게임의 첫 번째 답이 나와요.

※ 이 뉴스레터는 특정 종목의 매수·매도를 권유하는 투자 조언이 아니에요. 투자 판단은 반드시 개인의 책임하에 이루어져야 해요.

구독자님은 스페이스X의 135달러, 꿈값이라고 보시나요, 거품값이라고 보시나요? 댓글로 의견 남겨주세요.

참고자료 & 더 읽기

핵심 출처

- Nicolas Owens, “Why We Think the SpaceX IPO Is Overvalued”, Morningstar, 2026.6.8. : 모닝스타 분석 원문이에요. 시나리오별 확률 산정 방식이 특히 읽을 만해요.

- “6 Charts on SpaceX’s Pre-IPO Financials”, Morningstar, 2026.5.20. : S-1에 나온 매출·손익·사업부별 구조를 차트 6개로 정리한 자료예요. 숫자를 한눈에 보고 싶으시면 이걸 먼저 보세요.

- 박준규, “스페이스X 공개 웨비나 Takeaways”, 삼성증권 글로벌주식팀, 2026.6.10. : COO 발언과 사업부별 Q&A가 담긴 자료예요. 궤도 컴퓨팅 비용 전망이 인상적이에요.

- “Projected SpaceX valuation falls by $300 billion in pre-IPO futures market”, WSJ, 2026.6.10. : 장외 선물시장 급락 보도예요.

배경 지식

- SpaceX S-1 Filing, SEC, 2026.5.20. : 스페이스X 재무제표와 사업 계획 원문이에요. 모든 수치의 1차 출처예요.

- “SpaceX needs to grow at a rate no company has ever achieved to justify a $1.75 trillion valuation”, Fortune, 2026.6.6. : 공모가를 정당화하려면 어떤 성장률이 필요한지 계산한 기사예요.

- “CIO Weekly: To Infinity and Beyond…SpaceX’s IPO”, Neuberger Berman, 2026.6.8. : 기관 투자자 시각의 밸류에이션 프레임이 담겨 있어요. 2027년 기준 EV/매출 25배라는 다른 각도의 분석이 흥미로워요.

필자 안광섭은 세종대학교 경영학과 교수이자 OBF(Oswarld Boutique Consulting Firm) 리드 컨설턴트이다. 대학에서 경영데이터 관리, 비즈니스 애널리틱스 등 통계 및 데이터 분석을 가르치는 한편, 현장에서는 GTM 전략과 인공지능 전략 컨설팅을 이끌며 기술과 비즈니스의 접점을 설계하고 있다. AI 대화 시스템의 기억 아키텍처(HEMA) 연구로 학술 논문을 발표했으며, 매일 글로벌 AI 논문을 큐레이션하는 Daily Arxiv 프로젝트를 운영하고 있다. 고려대학교 기술경영전문대 석사과정와 KMBA을 졸업했다. 지은 책으로 《생각을 맡기는 사람들: 호모 브레인리스》가 있다.